简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

米レバレッジドローンのファンダメンタルズ悪化を懸念-UBS

概要:米国のレバレッジドローンは「血がゆっくり流れ続ける」状況に見舞われ、米クレジット市場の中で最も脆弱な部分だと、UBSグループが指摘した。

米国のレバレッジドローンは「血がゆっくり流れ続ける」状況に見舞われ、米クレジット市場の中で最も脆弱な部分だと、UBSグループが指摘した。

マシュー・ミッシュ氏らストラテジストは25日付のリポートで、「ローンのファンダメンタルズ悪化について懸念を深めている。悪化は幅広く、貿易に関係するというより、循環的なモメンタムの後退やM&A(企業の合併・買収)に絡む借り入れブームの後遺症が主因とみられる」と記述した。

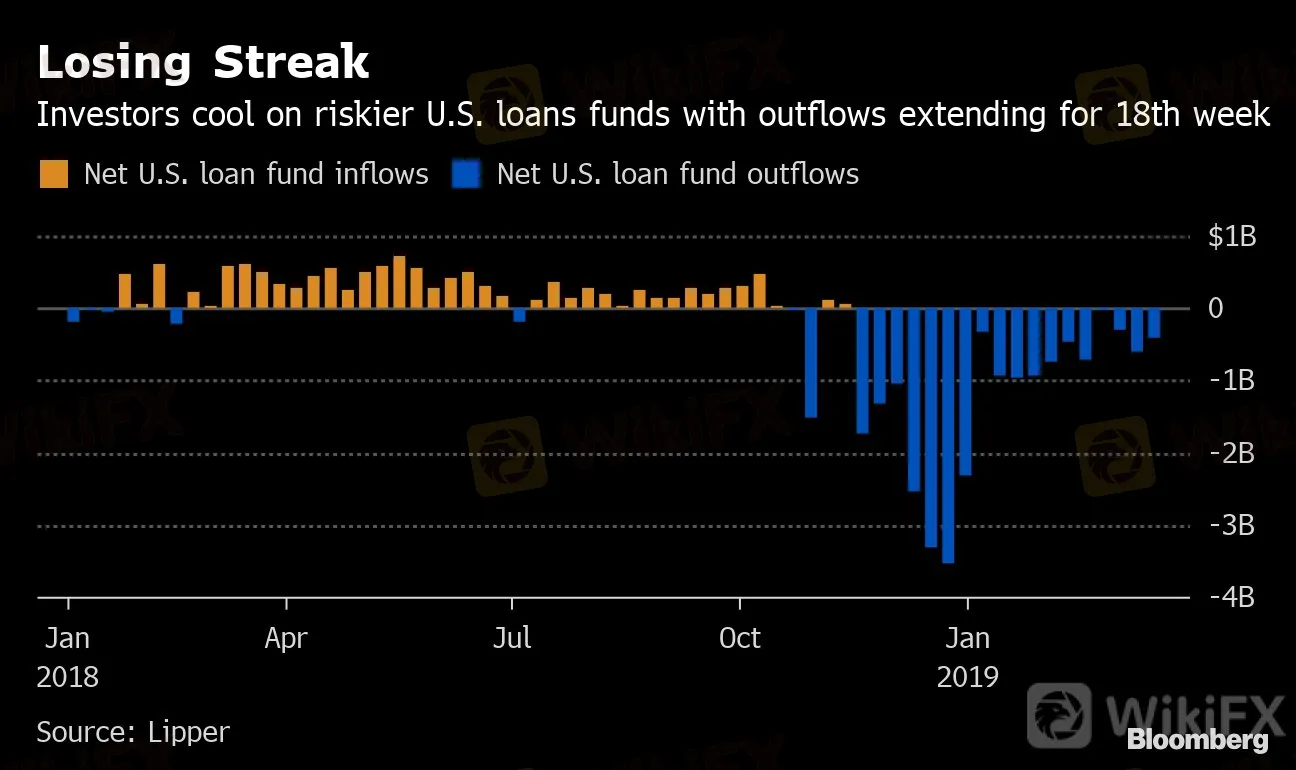

Losing Streak

Investors cool on riskier U.S. loans funds with outflows extending for 18th week

Source: Lipper

前回の世界的リセッション(景気後退)から10年余りが経過し、運用者らは何が次の危機の震源になるかと不安を募らせている。アバディーン・スタンダード・インベストメンツは流動性が低いクレジット市場に負荷がかかる可能性について懸念を表明。ドイツ証券のストラテジストは、借金による株式買い戻しや買収という形で止まることのないリスクテークは、前回の金融危機の不安な記憶をかき立てると指摘した。

UBSは、悪化の兆候は比較的軽微ではあるが、「大幅な下落からの影響を緩和するクッションは薄くなっている」とし、最もリスクが高いのは、平均を上回るレバレッジと平均を下回るカバレッジのセクターで、ソフトウエアやヘルスケア、ビジネスサービスが含まれると分析した。

事態は悪化する可能性が高く、レバレッジドローンのスプレッドは450ベーシスポイント(bp、1bp=0.01%)近くまで拡大するとUBSは予想。現在は403bp前後。

免責事項:

このコンテンツの見解は筆者個人的な見解を示すものに過ぎず、当社の投資アドバイスではありません。当サイトは、記事情報の正確性、完全性、適時性を保証するものではなく、情報の使用または関連コンテンツにより生じた、いかなる損失に対しても責任は負いません。

WikiFXブローカー

話題のニュース

トランプ氏の「銅50%関税」が市場を揺るがす!日本投資家が知るべき価格動向と影響

WikiFX

WikiFX今週、日本人ユーザーが最も検索されたFX会社まとめ[7月11日]

WikiFX銅価格が高騰中!EV時代に注目の「銅」取引戦略ガイド

WikiFXレート計算